디지털 노마드, 제휴 마케터, 해외 프리랜서. 당신은 어디에 속하든, 결국 하나의 공통된 적과 싸우고 있다. 바로 ‘환전 수수료’라는 이름의 세금이다.

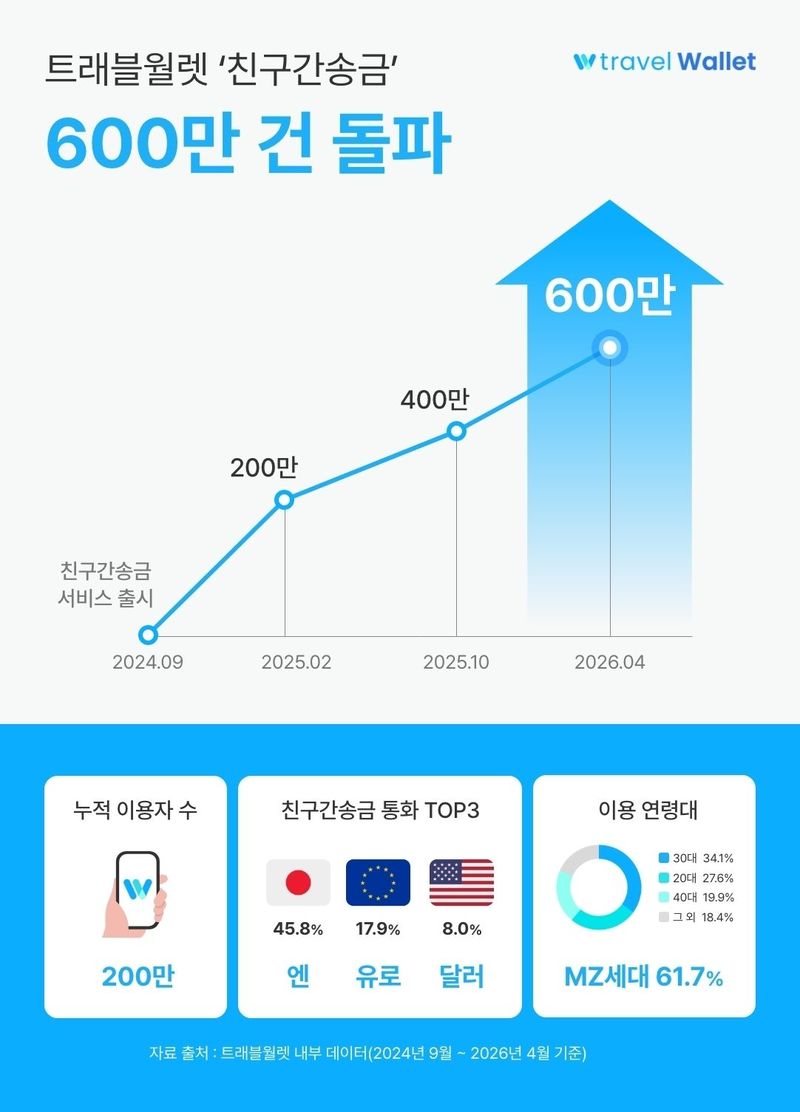

최근 트래블월렛이 ‘친구간송금’ 서비스 600만건을 돌파했다는 소식은 단순한 숫자 놀음이 아니다. 이는 2030 세대가 ‘글로벌 금융의 민주화’에 투표했다는 명백한 증거다. 더 이상 은행 창구에서 번호표를 뽑고, 비싼 수수료를 내며 해외 송금을 기다리는 시대는 끝났다.

📋 목차

1. 왜 지금 트래블월렛인가? ‘친구간송금’ 600만건이 말하는 것

트래블월렛의 성장은 단순한 앱 다운로드 수를 넘어, ‘실시간 외환 관리’가 하나의 생존 기술이 되었음을 의미한다. 해외에서 원격 근무를 하거나, 크로스보더 커머스를 운영하는 부업자에게 외화는 단순한 여행 경비가 아니라 매출과 직결된 자산이다.

이 숫자는 ‘P2P 외환 거래’가 더 이상 틈새 시장이 아니라 주류로 편입되고 있음을 보여준다. 은행의 국제 송금 수수료는 평균 3~5%인 반면, 트래블월렛은 실시간 환율을 적용하며 수수료를 대폭 낮췄다. 이 차이가 바로 당신의 부업 수익률을 결정한다.

2. 부업의 3대 적: 수수료, 시간, 그리고 복잡성

디지털 노마드가 해외에서 5,000달러를 벌었다고 가정해보자. 은행을 통해 한국으로 송금하면 수수료로만 150~250달러가 사라진다. 연간 3만 달러를 버는 프리랜서라면, 매년 1,500달러(약 200만원)를 은행에 헌납하는 셈이다. 이는 당신의 부업 수익률을 5% 깎아먹는 숨겨진 적이다.

트래블월렛의 ‘친구간송금’은 이 문제를 ‘P2P 네트워크’로 해결한다. 앱 내에서 친구에게 바로 송금하듯, 해외 거래처나 클라이언트에게 수수료 없이 돈을 보낼 수 있다. 이는 단순한 편의를 넘어 비즈니스 인프라의 혁신이다.

📊 연간 송금 수수료 비교 (연 3만 달러 수익 기준)

3. 크로스보더 커머스와 제휴 마케팅의 새로운 파이프라인

제휴 마케팅으로 해외에서 수익을 얻거나, 소규모 수출입을 병행하는 부업자에게 트래블월렛은 ‘금융 허브’ 역할을 한다. 다중 통화를 하나의 앱에서 관리하고, 필요할 때 즉시 원화로 전환하거나 해외 계좌로 송금할 수 있다.

특히, ‘친구간송금’ 기능은 해외 거래처와의 정산을 카카오톡 친구에게 돈 보내듯 간편하게 만든다. 이는 기존의 복잡한 SWIFT 코드나 은행 계좌 번호 입력 과정을 생략하게 해준다. 시간은 곧 돈이다. 송금에 드는 30분을 절약하면, 그 시간에 제휴 마케팅 글 하나를 더 쓸 수 있다.

4. ‘금융 민주화’의 이면: 당신이 놓치고 있는 리스크

모든 혁신에는 그림자가 있다. 트래블월렛이 아무리 편리해도, 환율 변동 리스크는 여전히 존재한다. 실시간 환율을 적용한다는 것은, 송금하는 순간의 환율이 당신에게 불리할 수도 있다는 뜻이다. 또한, 앱 내에 큰 금액을 장기간 보관하는 것은 예금자 보호가 되지 않을 수 있다는 점을 명심해야 한다.

하지만, 수수료 절감이라는 확실한 이점이 이러한 리스크를 압도한다. 중요한 것은 ‘현명한 사용’이다. 큰 금액은 분할 송금하고, 앱은 거래 통로로만 사용하며, 장기 저축은 전통적인 금융 상품을 활용하는 전략이 필요하다.

결론: 수수료는 더 이상 변명거리가 아니다

트래블월렛의 600만건 돌파는 단순한 이정표가 아니다. 이는 ‘글로벌 부업의 새로운 표준’이 탄생했음을 알리는 신호탄이다. 더 이상 ‘송금 수수료가 비싸서 해외 거래를 못 하겠다’는 말은 변명에 불과하다. 도구는 이미 당신 손안에 있다. 이제 남은 것은 실행뿐이다.

💡 Actionable Insight: 부업 수익률 극대화 파이프라인

해외 프리랜서나 제휴 마케터가 가장 많이 사용하는 통화(USD, JPY, EUR)를 하나의 계좌에서 실시간 환율로 관리할 수 있습니다. ‘친구간송금’을 통해 해외 거래처와 수수료 없이 즉시 정산이 가능하며, 연간 수수료 절감액이 최대 200만원에 달합니다. 이는 부업 수익률을 5~10% 직접적으로 끌어올리는 효과가 있습니다.

- 1단계: 트래블월렛 앱 다운로드 후 ‘멀티통화 플러스’ 계좌 개설 (본인 인증 필요, 5분 소요)

- 2단계: 해외 클라이언트나 거래처에게 트래블월렛 내 ‘친구간송금’용 이메일 또는 전화번호를 송금 수단으로 공유

- 3단계: 수령한 외화는 즉시 원화로 전환하지 말고, 환율이 유리할 때 분할 환전하여 환차익까지 노리기

- 주의사항: 앱 내 잔고는 예금자 보호 대상이 아니므로, 큰 금액은 즉시 본인 통장으로 이체하여 관리

* 본 정보는 참고용이며, 최종 투자의 책임은 본인에게 있습니다.