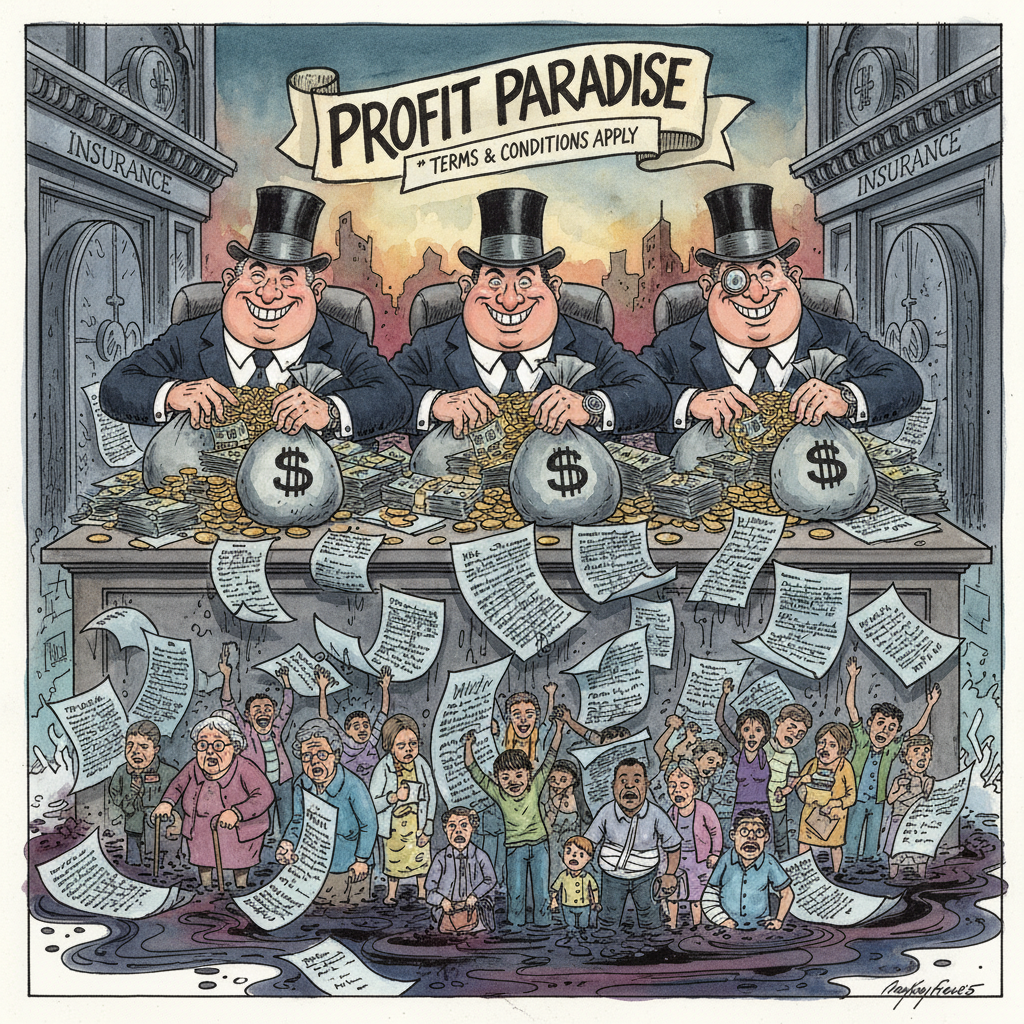

보험사의 ‘미래 이익’이라는 이름의 환상

삼성생명이 2025년 순익 2.3조원을 기록했다는 소식은 마치 보험업계의 황금기가 계속되고 있다는 착각을 불러일으킨다. 그러나 이 숫자 뒤에는 보험사들이 소비자에게 절대 말하지 않는 진실이 숨어있다. CSM(계약서비스마진) 13.2조원이라는 어마어마한 숫자는 단순히 미래 이익이 아니라, 보험사가 고객의 불안을 상품화하는 시스템의 완성도를 보여준다.

자동차보험의 적자와 건강보험의 과잉 수익: 불공정한 구조

삼성화재의 자동차보험 부문이 1590억원의 적자를 기록한 반면, 삼성생명의 건강보험은 고수익을 창출하고 있다. 이는 우연이 아니다. 보험사들은 의도적으로 수익성이 낮은 부문에서는 경쟁을 통해 요율을 낮추고, 고수익 부문에서는 보장 범위를 축소하면서 프리미엄은 유지하는 전략을 구사하고 있다.

| 보험사 | 부문 | 2025년 실적 | 비고 |

|---|---|---|---|

| 삼성화재 | 자동차보험 | -1,590억원 | 2년 연속 적자 |

| 삼성생명 | 건강보험 | 고수익 창출 | CSM 13.2조원 확대 |

| 업계 평균 | 손해보험 | 수익성 악화 | 요율 인하 경쟁 지속 |

CSM 13.2조원이라는 숫자의 진짜 의미는 무엇인가? 이는 보험사가 이미 계약을 통해 확보한 ‘미래의 확정 이익’이다. 고객이 보험료를 내는 동안 보험사는 이 돈을 운용해 수익을 내고, 동시에 CSM을 통해 미래 이익까지 확보하는 이중적 수익 구조를 만들고 있다.

건강보험이 보험사 전체 수익에서 차지하는 비중 (추정치)

ALM의 함정: 고객 자금의 위험한 유희

삼성생명이 자랑하는 ALM(자산·부채종합관리)은 고객의 보험료를 어떻게 최대한 활용할 것인가에 대한 전략이다. 이 시스템은 보험사에게는 완벽한 위험 관리 도구이지만, 고객에게는 투명하지 않은 자금 운용을 의미한다. 보험사들은 고객의 장기 보험료를 채권, 주식, 부동산에 투자하면서 막대한 수익을 올리고 있지만, 그 수익의 대부분은 고객에게 돌아가지 않는다.

더욱 위험한 것은 보험사들이 ‘안정적인 자산운용’을 강조하면서 실제로는 고위험 자산에 투자하고 있다는 사실이다. 2025년 기준 국내 생명보험사의 해외투자 비중은 30%를 넘어섰으며, 이 중 상당 부분은 신흥국 채권과 고수익 자산에 집중되어 있다.

| 자산 유형 | 평균 수익률 | 고객 수익률 | 보험사 마진 |

|---|---|---|---|

| 국내 채권 | 3.2% | 1.8% | 1.4% |

| 해외 채권 | 5.7% | 2.1% | 3.6% |

| 부동산 | 6.3% | 2.3% | 4.0% |

소비자에게 남은 선택지: 현명한 반란

보험사들의 번영이 고객의 복지와 직결된다는 믿음은 이제 깨져야 한다. 삼성생명의 13조원 CSM은 보험사가 고객의 건강 불안을 얼마나 효율적으로 수익화하는지를 보여준다. 건강보험의 경우, 실제 보장 범위는 점점 축소되는 반면 보험료는 인상되는 역설적 상황이 지속되고 있다.

소비자에게 남은 전략은 단순하다: 첫째, 보험을 최소한으로 유지하라. 둘째, 남는 자금은 직접 투자하라. 보험사가 가져가는 마진을 자신의 주머니에 넣어라. 셋째, 건강보험은 정말 필요한 것만 가입하고, 자동차보험은 적자 부문이라는 사실을 이용해 공격적으로 협상하라.

💡 Actionable Insight: 보험 최소화 + IRP 자립 전략

개인형퇴직연금(IRP) + 실손의료비 최소보장 조합

보험사가 CSM으로 13조원의 미래 이익을 확보하는 동안, 소비자는 높은 보험료와 낮은 수익률에 시달립니다. IRP는 연간 최대 700만원까지 세액공제(15.4%)를 받으면서 자산을 직접 운용할 수 있습니다. 보험사 마진(평균 3-4%)을 회피하고, 연 7-9%의 수익률을 목표로 할 수 있습니다. 30년간 월 30만원 적립 시, 보험사 상품 대비 1억 5천만원 이상의 추가 수익이 가능합니다.

- 1단계: 현재 건강보험의 실질 보장 범위 점검 후, 고액의 종신보험은 해지하고 실손의료비 보험만 최소한으로 유지

- 2단계: 증권사 IRP 계좌 개설 후 월 30-50만원 적립 시작 (KB증권, 미래에셋증권 등 수수료 낮은 곳 선택)

- 3단계: IRP 자산의 60%는 글로벌 ETF(VTI, VEA), 40%는 국내 우량주로 분산 투자

- 주의사항: IRP는 퇴직 시까지 인출 불가, 단기 투자 목적 부적합

* 본 정보는 참고용이며, 최종 투자의 책임은 본인에게 있습니다.

🔍 연관 인사이트 뉴스

![삼성생명, 2025년 순익 2.3조…CSM 13.2조 기록

링크: https://www.fnnews.com/news/202602201104514378

이미지:

3. 이미지 키워드

[insurance, financial planning, bar chart, office meeting, investment strategy]](https://image.fnnews.com/resource/media/image/2026/01/29/202601291815137123_l.jpg)

링크: https://www.fnnews.com/news/202602201104514378

이미지:

3. 이미지 키워드

[insurance, financial planning, bar chart, office meeting, investment strategy]

결론: 보험에서 투자로의 패러다임 전환

삼성생명의 13조원 CSM은 보험업계의 성공이 아니라, 시스템의 불공정함을 증명하는 숫자다. 소비자는 더 이상 보험사들의 수익 구조에 편승하지 말고, 자신의 자산을 직접 관리하는 주체로 나서야 한다. IRP와 같은 세제 혜택을 활용한 직접 투자가 보험사에 의존하는 것보다 훨씬 합리적인 선택이다. 보험은 필요 최소한으로, 투자는 최대한으로 – 이것이 2025년 보험 실적이 우리에게 주는 진짜 교훈이다.