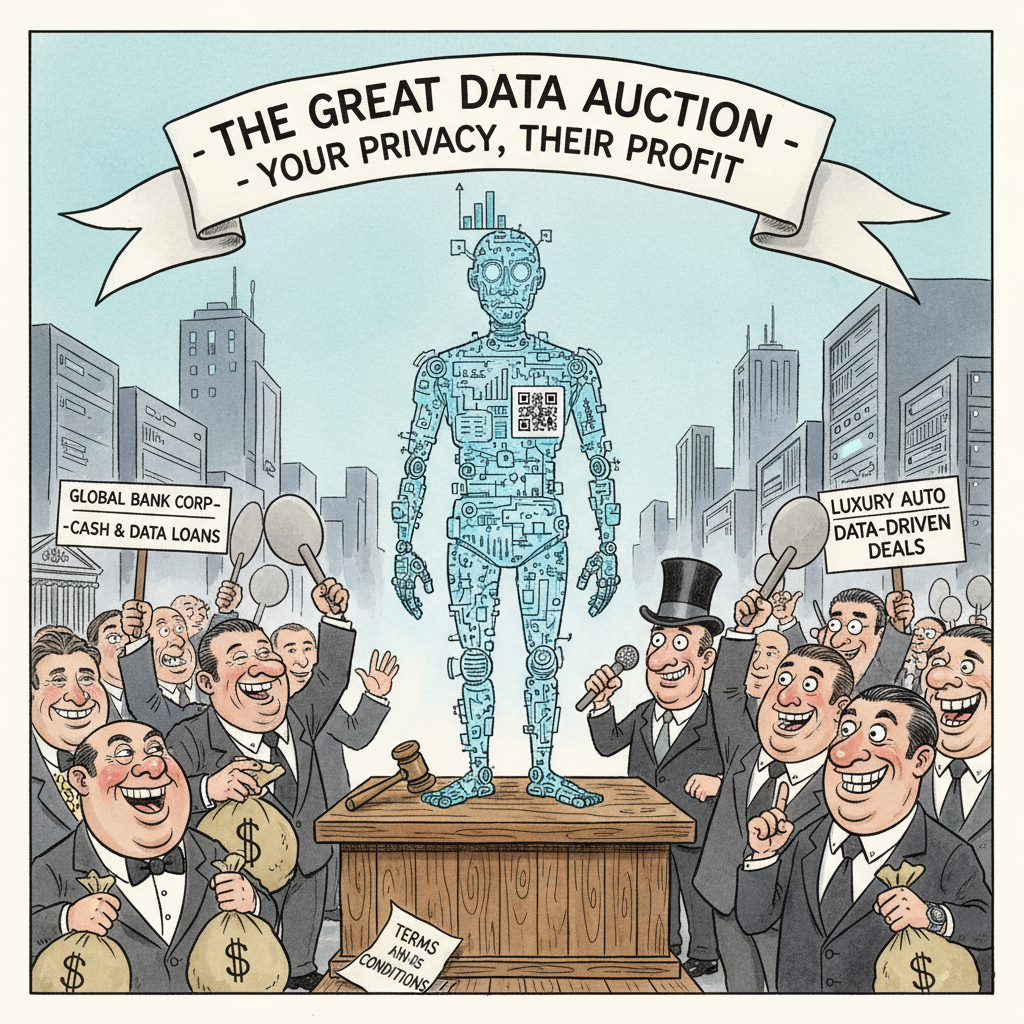

부업의 종말: 금융사가 당신의 ‘데이터’를 팔아주는 시대

당신이 아르바이트를 하거나 밤새 택배를 분류할 때, BNK부산은행과 현대자동차는 당신의 ‘구매 의도’를 9%의 금리로 사들이고 있다. 이제 ‘부업’이라는 단어는 구시대의 유물이 되었다. 우리는 더 이상 시간을 팔지 않는다. 우리의 데이터, 우리의 의도, 우리의 디지털 발자국을 팔아야 할 때다.

제휴 마케팅: 당신은 상품이 아니라 채널이다

BNK부산은행과 현대자동차의 ‘챌린지 적금’은 단순한 금융 상품이 아니다. 이는 당신이 현대차 구매를 고려하는 ‘잠재 고객’이라는 사실 자체를 자산화한 것이다. 은행은 당신에게 9%의 금리를 주지만, 그 대가로 당신의 구매 데이터와 충성도를 현대차에 판매한다.

| 상품 | 최고 금리 | 실제 수익 | 숨겨진 거래 |

|---|---|---|---|

| BNK부산은행 챌린지 적금 | 연 9% | 월 50만원 × 12개월 = 약 30만원 | 당신의 구매 데이터 판매 |

| 일반 정기예금 | 연 3.5% | 월 50만원 × 12개월 = 약 11만원 | 데이터 거래 없음 |

문제는 당신이 이 거래에서 누가 되는지 모른다는 점이다. 은행은 수수료를 받고, 현대차는 판매를 하고, 당신은… 9%의 금리를 받는다. 하지만 당신의 데이터 가치는 얼마나 될까?

데이터 자본주의: 당신의 카페 리뷰가 대출 한도가 된다

KB국민은행의 ‘소상공인 특화신용평가모형(SCB)’은 더 노골적이다. 당신의 인스타그램 팔로워, 네이버 블로그 방문자 수, 당신의 카페 리뷰가 이제 신용평가 자료가 된다. 이 시스템은 명백히 말한다: “당신의 디지털 평판이 곧 당신의 자산이다.”

전통적인 부업이 시간당 9,860원을 주는 동안, 당신의 SNS 영향력은 수천만 원의 대출 한도를 결정한다. 이제 프리랜서들은 더 이상 ‘부업’을 찾지 않는다. 그들은 자신의 ‘디지털 발자국’을 금융화하는 방법을 찾는다.

삼윈(win-win-win)의 함정

금융사들은 이 제휴 마케팅을 ‘삼윈 전략’이라고 포장한다. 고객은 높은 금리를, 은행은 수수료를, 파트너사는 판매를 얻는다. 하지만 실제로는 ‘이중 삼각 거래’에 가깝다.

당신이 현대차를 사지 않으면? 9%의 금리는 최대 금리가 아니다. 조건을 충족해야 한다. 즉, 당신은 이미 제품을 구매하기로 ‘의도’한 고객으로 분류되어야 한다. 은행은 리스크 없는 고객을 확보하고, 현대차는 확률 높은 구매자를 확보한다. 당신은… 조건부 금리를 받는다.

새로운 부의 파이프라인: 당신이 가진 것을 팔아라

이제 진정한 질문은 이것이다: 당신은 무엇을 팔 수 있는가?

- 구매 의도: 특정 브랜드를 선호한다면, 그 브랜드와 제휴한 금융 상품을 찾아라.

- 디지털 평판: 당신의 온라인 활동을 체계적으로 관리하라. 리뷰, 팔로워, 참여도가 모두 자산이다.

- 데이터 패턴: 당신의 소비 습관, 이동 경로, 검색 이력이 모두 가치가 있다.

전통적인 부업은 시간과 노동을 교환한다. 새로운 부의 파이프라인은 ‘데이터 주권’을 교환한다. 당신이 무엇을 좋아하는지, 무엇을 사려는지, 무엇을 믿는지가 바로 통화가 되는 시대다.

💡 Actionable Insight: 디지털 평판 자산화 전략

네이버 블로그 전문가 인증 + 카카오톡 채널 구독자 1,000명 달성

KB국민은행 SCB 모델은 비금융 데이터(리뷰, 방문자, 구독자)를 신용평가에 반영합니다. 네이버 블로그 전문가 인증은 공식적인 디지털 평판 인증서 역할을 하며, 카카오톡 채널 구독자 1,000명은 안정적인 고객 기반을 증명합니다. 이 두 가지를 달성하면 일반 소상공인 대비 최대 30% 높은 대출 한도를 기대할 수 있습니다.

- 단계 1: 특정 분야(예: 커피, 독서, IT)를 선택하여 네이버 블로그 전문가 인증 요건(월 30편 이상 게시, 일평균 500방문) 3개월 내 달성

- 단계 2: 카카오톡 채널 개설 후 유료 광고(월 10만원)로 3개월 내 구독자 1,000명 달성

- 단계 3: KB국민은행 SCB 모델 적용 시 소상공인 대출 한도 5,000만원 → 6,500만원으로 증가 예상

- 주의사항: 인증 유지를 위해 지속적 콘텐츠 생산 필요, 구독자 유지를 위한 정기적 소통 필수

* 본 정보는 참고용이며, 최종 투자의 책임은 본인에게 있습니다.

결론: 당신은 이미 자산이다

부업의 시대는 끝났다. 이제는 ‘데이터 자본주의’의 시대다. 당신이 무엇을 좋아하는지, 무엇을 사려는지, 무엇을 말하는지가 모두 자산이 된다. 금융사들은 이미 이 사실을 알고 있다. 그들은 당신의 데이터를 사고팔 준비가 되어 있다.

질문은 간단하다: 당신은 당신의 데이터를 얼마에 팔 것인가? 아니면, 당신의 데이터로 얼마를 벌 것인가? 선택은 당신에게 있다. 하지만 한 가지 분명한 것은, 아무것도 하지 않는 것이 가장 비싼 선택이라는 사실이다.