🔍 연관 인사이트 뉴스

![중동 리스크에 은행채 금리 4% 넘자, 주담대는 7% 돌파

링크: https://www.fnnews.com/news/202603290920167472

이미지: 없음

3. 이미지 키워드

[interest rate chart, geopolitics conflict, oil price surge, Korea finance, economic crisis]](https://static.fnnews.com/resources/w/img/no_img_fnnews_570.jpg)

링크: https://www.fnnews.com/news/202603290920167472

이미지: 없음

3. 이미지 키워드

[interest rate chart, geopolitics conflict, oil price surge, Korea finance, economic crisis]

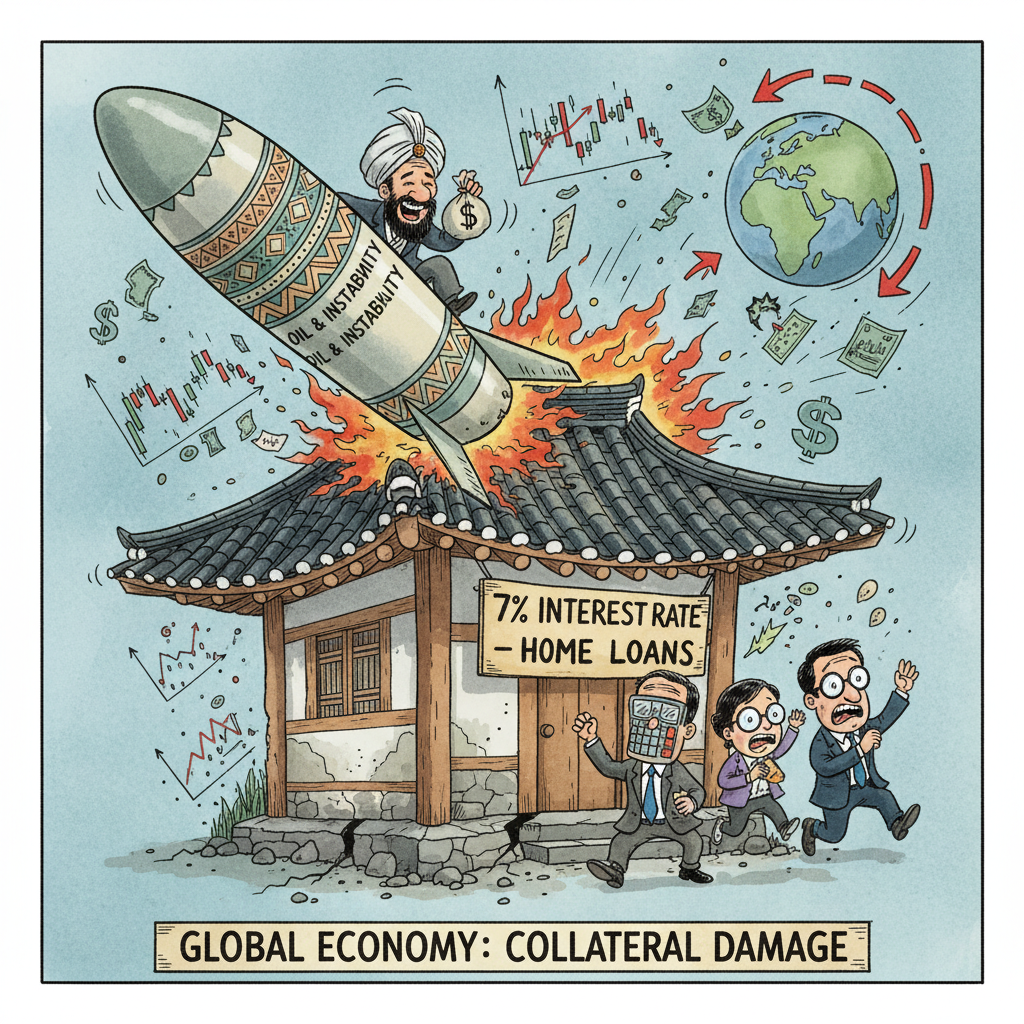

지정학적 불안이 한국 가계를 짓누르는 방식

중동에서 8,000km 떨어진 한국의 한 젊은 부부가 오늘 아침 깨어났을 때, 그들은 이란과 이스라엘의 충돌이 자신들의 주택담보대출 이자를 7%로 끌어올렸다는 사실을 알지 못했다. 이게 바로 21세기 글로벌 경제의 아이러니다: 테헤란의 미사일이 서울의 주택담보대출 금리를 결정한다.

지난주 은행채 금리가 4%를 넘어서면서 주담대 금리는 7% 시대에 진입했다. 이는 단순한 금리 상승이 아니다. 이는 에너지 가격 → 물가 → 금리 → 가계 부채로 이어지는 죽음의 연쇄반응이 완성된 순간이다.

전염병처럼 퍼지는 지정학적 리스크

중동의 지정학적 불안은 한국 경제에 세 가지 경로로 침투한다:

| 전염 경로 | 영향 메커니즘 | 최종 결과 |

|---|---|---|

| 원자재 가격 | 이란 전쟁 → 유가 상승 20%+ | 수입 인플레이션 가속 |

| 금리 정책 | 물가 압력 → 한국은행 금리 인하 지연 | 시장 금리 상승 고착화 |

| 가계 부채 | 주담대 금리 7% 돌파 | 월 이자 부담 30% 증가 |

문제는 이 세 경로가 서로를 강화한다는 점이다. 유가 상승이 물가를 올리고, 물가가 금리를 올리며, 금리가 가계 부담을 늘린다. 그리고 가계 소비 위축이 다시 경제 성장을 저해하는 악순환이 완성된다.

정책당국의 무기력한 퍼포먼스

정부의 대응은 마치 화재 현장에서 소화기를 흔드는 수준에 불과하다. ‘고유가 대응 태스크포스’ 구성, ‘에너지 위기 공동대응’ 발표 – 이 모든 것이 증상 완화에 그친다. 근본 원인인 중동 지정학적 리스크에 대해서는 아무런 영향력도 행사하지 못한다.

한국은행의 금융망 운영시간 연장은 더욱 아이러니하다. 외국인 투자자 접근성을 높여 시장 안정을 도모한다지만, 실상은 ‘당신들이 돈 빼가기 쉽게 해드릴게요’라는 메시지다. 자본 유출을 막기보다는 유출을 편하게 해주겠다는 발상이다.

데이터가 말해주는 냉혹한 현실

주담대 금리 7%가 의미하는 것을 숫자로 확인해보자:

3억 원 대출 30년 상환 시 월 상환액 변화:

금리 1%p 상승이 월 20만 원, 연간 240만 원의 추가 부담을 의미한다. 이는 평균 가구의 식비 예산 전체에 해당하는 금액이다.

투자자들의 집단적 망상

한국 개인투자자들은 여전히 테슬라와 엔비디아에 매달린다. 지정학적 리스크가 고평가된 미국 테크주를 더욱 위험하게 만든다는 사실을 외면하면서. 글로벌 투자심리 위축이 가장 먼저 타격을 입히는 것이 바로 이들 고성장주라는 것을 잊고 있다.

현실은 냉혹하다: 고금리 환경은 당분간 지속될 것이다. 한국은행이 중동 사태가 진정되지 않는 한 금리 인하를 감히 시도하지 못할 것이다. 왜냐하면 그렇게 하면 원화 가치가 폭락하고, 수입 인플레이션이 가속화되기 때문이다.

복합위기의 시대, 생존을 위한 전략

에너지·금융 복합위기는 단순한 경제 용어가 아니다. 이는 한국 가계의 일상이 된 현실이다. 중동의 미사일이 한국의 주택담보대출 금리를 결정하고, 페르시아만의 긴장이 서울의 물가를 올린다.

이 위기에 대한 해법은 없다. 오직 관리만이 있을 뿐이다. 그리고 그 관리의 첫 번째 원칙은 현실 인정이다: 고금리 시대는 당분간 계속될 것이며, 지정학적 리스크는 한국 경제의 새로운 정상(normal)이 되었다는 사실을.

💡 Actionable Insight: 고금리 시대의 주담대 재구조화

주택담보대출 고정금리 전환 + 조기상환 가속화

중동 지정학적 리스크가 완화되지 않는 한 한국은행의 금리 인하는 2024년 내 어려울 전망입니다. 현재 변동금리(7%+) 대비 고정금리(5.5-6.5%)의 금리 차이는 0.5-1.5%p로, 향후 추가 금리 상승 가능성을 고려할 때 고정금리 전환이 위험 헷지 측면에서 유리합니다. 특히 3억 원 대출자의 경우 금리 1%p 차이는 연간 300만 원의 이자 차이로 이어집니다.

- 1단계: 금리 비교 및 전환 검토 – 주요 은행(국민, 신한, 우리, 하나)의 고정금리 상품 비교 (5년 고정 vs 10년 고정)

- 2단계: 월 상환액의 20% 추가 상환 – 월 200만 원 상환 시 40만 원 추가 납입으로 상환기간 7년 단축 가능

- 3단계: 연말정산 활용 – 주택담보대출 이자 공제 한도(4천만 원) 내에서 최대한 활용

- 주의사항: 고정금리 전환 시 중도상환수수료(잔여기간 1년당 0.5~1%) 확인 필수

* 본 정보는 참고용이며, 최종 투자의 책임은 본인에게 있습니다.

결국 이 위기의 교훈은 간단하다: 21세기의 경제적 운명은 더 이상 국경 안에서 결정되지 않는다. 테헤란의 결정이 서울의 주택담보대출을 좌우하는 시대, 우리에게 필요한 것은 글로벌 리스크에 대한 현실 인식과 그에 따른 전략적 대응뿐이다. 고금리 시대는 선택이 아니라 주어진 조건이다. 이 조건 아래서 어떻게 생존할 것인가가 진짜 질문이다.