📋 목차

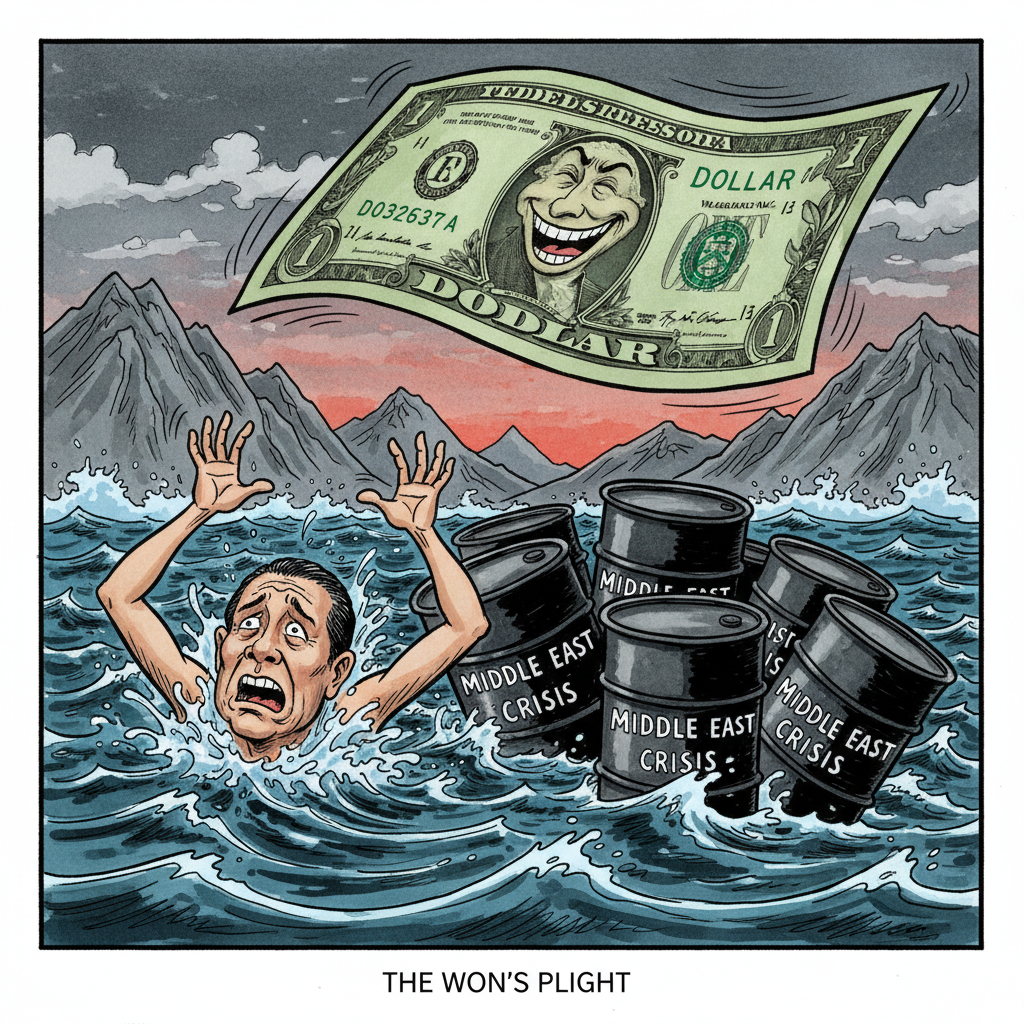

환율 1500원대, 이제는 익숙한 공포

원/달러 환율이 또 다시 1500원대를 돌파했다. 이제는 뉴스 헤드라인에서도 ‘또’라는 단어가 자연스럽게 따라붙는 수준이다. 마치 만성 질환 환자가 주기적으로 찾아오는 통증처럼, 한국 경제는 1500원대 환율과의 악연을 반복하고 있다. 하지만 이번 상승은 단순한 환율 변동이 아니다. 중동의 지정학적 불장난이 한국 경제의 허리춤을 휘젓고 있는 것이다.

미국과 이란 간의 긴장 고조는 국제유가를 폭등시켰고, 전통적인 안전자산인 달러에 대한 수요를 폭발시켰다. 결과? 신흥국 통화들은 줄줄이 무너졌고, 원화는 그 선봉에 섰다. 이는 단순한 숫자 게임이 아니라 한국 경제의 근본적인 취약점을 드러내는 신호탄이다.

수출기업의 위선적 환호

환율이 오르면 누가 가장 기뻐할까? 당연히 수출기업들이다. 원화 약세는 그들에게 환차익이라는 선물과 가격경쟁력 향상이라는 명분을 동시에 선사한다. 하지만 이들의 환호에는 위선이 스며있다.

삼성전자와 현대자동차 같은 대기업들은 환율 상승으로 인한 단기 이익에 취해 있지만, 동시에 원자재 수입 비용 상승으로 인한 장기적 고통을 외면하고 있다. 이들은 마치 술에 취해 오늘의 기쁨만을 즐기며 내일의 숙취를 무시하는 주정뱅이와 다를 바 없다.

데이터가 말해주는 냉혹한 현실

| 구분 | 환율 1400원대 시절 | 환율 1500원대 현재 | 변화율 |

|---|---|---|---|

| 수출기업 환차익 | 100억 원 기준 | 약 107억 원 | +7% |

| 원유 수입 비용 | 배럴당 85달러 | 배럴당 95달러 | +11.8% |

| 가계 에너지 부담 | 월 20만 원 | 월 22.4만 원 | +12% |

위 표에서 보듯, 수출기업의 이익 증가율(7%)보다 원유 수입 비용 증가율(11.8%)이 더 높다. 이는 한국 경제가 수출로 얻는 것보다 수입으로 잃는 것이 더 많다는 것을 의미한다. 게다가 이 비용은 최종적으로 소비자의 몫으로 돌아간다.

인플레이션 압력의 실체

한국은행이 가장 두려워하는 것은 바로 이 지점이다. 환율 상승 → 수입 물가 상승 → 내수 물가 상승 → 인플레이션의 악순환이 시작된다. 이미 소비자물가지수는 위험 신호를 보내고 있다.

에너지 및 식료품 가격 상승이 전체 물가 상승에서 차지하는 비중

이 수치는 한국 경제가 얼마나 취약한 상태인지를 보여준다. 중동에서의 작은 불꽃이 한국의 주방 가스레인지까지 영향을 미칠 수 있는 구조다.

진옥동의 ‘신뢰’와 현실의 괴리

신한금융 회장 진옥동이 강조하는 ‘신뢰 기반의 안정된 시장 운영’은 이제 공허한 구호처럼 들린다. 금융당국이 환율 안정을 위한 유동성 공급 등 시장 개입을 언급하지만, 국제 자본의 흐름 앞에서 한국 정부의 힘은 한계가 있다.

주식시장은 이미 반응하고 있다. 환율 상승이 수출주에는 호재지만, 전체 시장으로 보면 해외자본 유출 가능성과 기업 실적 불확실성 증가로 인한 변동성이 확대되고 있다. 항공사 주식은 연료비 상승으로 곤두박질쳤고, 에너지 다소비 업종들은 원가 부담에 시달리고 있다.

내수의 비명

가장 큰 피해자는 내수 기업과 서민이다. 원자재 및 에너지 수입 비용 증가는 기업의 원가를 부풀리고, 이는 곧바로 소비자 물가 상승으로 이어진다. 이미 고물가에 시달리는 서민들은 또 다른 타격을 받게 된다.

중소기업 중 원자재 가격 상승으로 어려움을 겪는 비율

이 수치는 한국 경제의 근간을 이루는 중소기업들이 얼마나 취약한지 보여준다. 대기업들은 환차익으로 버티지만, 중소기업들은 원가 상승으로 허덕인다.

투자자의 선택지

현재와 같은 지정학적 리스크에 기반한 환율 변동성 국면에서 투자자는 어떻게 대응해야 할까? 단기 투기는 자살 행위다. 대신 장기적인 관점에서 포트폴리오를 점검해야 한다.

첫째, 달러화 자산 또는 해외 자산에 대한 헤지 필요성을 재검토해야 한다. 둘째, 환율 변동에 민감한 섹터(항공, 에너지 다소비 업종 등)에 대한 노출을 관리해야 한다. 셋째, 금융당국의 시장 개입 가능성을 염두에 두어야 한다.

💡 Actionable Insight: 달러 헤지 전략

KODEX 미국달러선물 ETF (261240)

중동 지정학적 리스크가 지속되는 상황에서 달러는 전통적인 안전자산으로 기능하고 있습니다. 원/달러 환율이 1500원대를 공고화할 경우, 달러 자산 보유는 효과적인 헤지 수단이 됩니다. KODEX 미국달러선물 ETF는 달러 선물에 투자하는 상품으로, 환율 상승 시 수익을 기대할 수 있으며, 한국 시장에서 가장 유동성이 좋은 달러 헤지 상품입니다. 현재 3.2%의 배당수익률도 추가 매력 요소입니다.

- 분할 매수 전략: 환율 1480-1520원 구간에서 월 100만원씩 3-6개월에 걸쳐 분할 매수

- 목표 비중: 전체 포트폴리오의 10-15% 수준으로 제한

- 손절 기준: 환율이 1450원 이하로 안정화될 경우 점진적 매도 검토

- 주의사항: 달러 강세 기조가 반전될 경우 손실 가능성 있음, 단기 투기 목적 금지

* 본 정보는 참고용이며, 최종 투자의 책임은 본인에게 있습니다.

🔍 연관 인사이트 뉴스

![원·달러 환율, 또 1500원대···“흐름 이어진다”

링크: https://www.fnnews.com/news/202603230914225656

이미지:

3. 이미지 키워드

[South Korea won US dollar exchange rate chart, geopolitical risk middle east, oil price surge financial news]](https://image.fnnews.com/resource/media/image/2026/03/21/202603210904219759_l.jpg)

링크: https://www.fnnews.com/news/202603230914225656

이미지:

3. 이미지 키워드

[South Korea won US dollar exchange rate chart, geopolitical risk middle east, oil price surge financial news]

결론: 한국 경제의 구조적 취약성

원/달러 환율 1500원대 재돌파는 단순한 환율 변동이 아니라 한국 경제의 구조적 취약성을 드러내는 증상이다. 우리는 에너지 수입 의존도가 높고, 지정학적 리스크에 취약한 경제 구조를 가지고 있다. 이 문제는 단기적인 금융 정책으로 해결될 수 없다.

장기적인 해법은 에너지 다변화, 기술 경쟁력 강화, 내수 경제 활성화에 있다. 하지만 정치인들은 다음 선거만 바라보고, 기업들은 분기 실적만 쫓는다. 이 사이에서 한국 경제는 중동의 불장난에 휘청거리고 있다. 1500원대 환율은 우리에게 던지는 경고다: 구조적 개혁 없이는 다음 위기에서도 똑같이 휘청일 것이라는.