한국인의 퇴직연금 적립금이 드디어 500조 원을 돌파했다. 1년 만에 16.1%나 불어난 이 거대한 자금은, 과연 국민의 노후를 책임질 ‘황금알’일까, 아니면 그저 물가에 녹아내릴 ‘얼음 덩어리’일까? The Economist 스타일로 냉정하게 파헤쳐 보자.

📋 목차

500조 원의 함정: ‘저축’이라는 착각

금융감독원에 따르면, 지난해 말 기준 퇴직연금 적립금은 500조 2,000억 원으로 전년 대비 16.1% 증가했다. 특히 개인형 IRP는 32.6%나 급증하며 성장을 주도했다. 숫자만 보면 대단해 보인다. 하지만 이면을 들여다보면 씁쓸한 현실이 드러난다.

문제는 이 자금의 상당수가 원리금 보장형 상품에 묶여 있다는 점이다. 예금과 채권에만 투자하면, 연 2~3%의 수익률로는 인플레이션을 이기기 어렵다. 퇴직연금이 ‘저축’에 머무는 순간, 500조 원은 거대한 ‘잠자는 돈’이 될 위험이 크다.

수익률 격차: 상위 10% vs 평균, 그 차이는 ‘ETF’

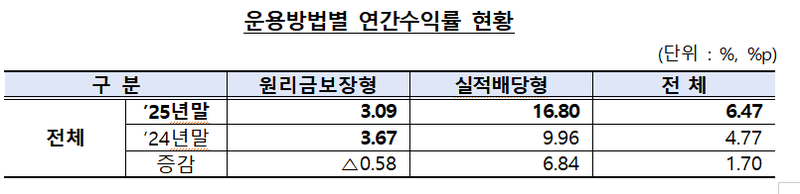

지난해 퇴직연금 평균 수익률은 6.5%로 역대 최고였다. 하지만 상위 10%의 수익률은 무려 19.5%에 달했다. 이 차이는 어디서 발생했을까? 정답은 자산 배분이다.

📊 퇴직연금 수익률 분포 (2025년)

6.5%

19.5%

상위 10%는 ETF(상장지수펀드)와 TDF(타겟데이트펀드)를 적극 활용했다. 특히 미국 S&P500 지수를 추종하는 ETF에 투자한 계좌는 연 20% 이상의 수익을 올렸다. 반면, 원리금 보장형에만 의존한 계좌는 3% 안팎의 수익률에 그쳤다. 똑같은 세액공제 혜택을 받아도, 투자 상품에 따라 결과는 하늘과 땅 차이다.

세금의 마법: 과세이연과 분리과세

퇴직연금의 진정한 매력은 세금에 있다. IRP 계좌 내에서 발생하는 운용 수익(이자, 배당, 매매 차익)은 과세 이연된다. 즉, 매년 수익에 대해 세금을 내지 않고, 연금을 수령할 때까지 세금을 미룰 수 있다. 게다가 연금 수령 시점에는 연금소득세(3~5%)로 분리 과세되어, 일반 금융소득(최대 15.4%)보다 훨씬 유리하다.

예를 들어, 연봉 8,000만 원인 직장인이 매년 900만 원을 IRP에 납입하면, 약 148만 원(16.5%)을 세금으로 돌려받는다. 여기에 ETF 투자로 연 10% 수익을 올리면, 30년 후에는 세금 혜택 + 복리 효과로 원금의 2배 이상을 추가로 벌 수 있다.

하반기 세법 개정안: 놓치면 안 되는 기회

올해 하반기 세법 개정안에서 퇴직연금 관련 내용이 발표될 가능성이 높다. 주요 쟁점은 세액공제 한도 확대와 연금 수령 요건 완화다. 만약 한도가 900만 원에서 1,200만 원으로 늘어나면, 고소득자에게는 더 큰 절세 기회가 열린다. 반대로, 수령 요건이 강화되면 중도 인출이 어려워질 수 있으니, 장기적인 관점에서 계획을 세워야 한다.

“퇴직연금은 더 이상 ‘저축’이 아닌 ‘투자’의 영역이다. 세금 혜택을 받으면서도 수익률을 극대화하려면, 지금 당장 포트폴리오를 점검하고 ETF 비중을 늘려야 한다.”

💡 Actionable Insight: 세금 & 연금 최적화

IRP 계좌 내 미국 S&P500 ETF (예: TIGER 미국S&P500, KODEX 미국S&P500) 비중 50% 이상 확대

2025년 퇴직연금 상위 10% 수익률 19.5%의 핵심 동력은 미국 주식형 ETF였습니다. S&P500은 장기적으로 연평균 10% 내외의 수익률을 기록해 왔으며, IRP 내 과세이연 혜택을 받으면 복리 효과가 극대화됩니다. 세액공제(최대 148만 원 환급) + ETF 수익률(연 10% 가정) = 30년 후 원금 대비 2.5배 이상의 차이가 발생합니다.

- 이미 IRP 계좌가 있다면, 원리금 보장형 비중을 확인하고 50% 이상을 미국 S&P500 ETF로 전환

- IRP 계좌가 없다면, 증권사(키움, 미래에셋, 삼성 등)에서 비대면 개설 후 매월 75만 원(연 900만 원) 자동 이체 설정

- 주의: 단기 변동성에 흔들리지 말고, 최소 10년 이상 장기 투자 관점 유지 (중도 인출 시 세제 혜택 반납)

* 본 정보는 참고용이며, 최종 투자의 책임은 본인에게 있습니다.